관세청(청장 성윤갑)은 2004년 4월부터 시행한 “세액보정제도”를 통해 가산세가 면제되어 수입업체들이 혜택을 받은 금액이 5월말까지 82억원에 달한다고 했다.

※ 세액보정을 통한 추가납부세액 823(억원) * 10%(불성실신고 가산세율) = 82.3(억원)

세액보정제도는 수입업체가 신고납부한 세액에 오류가 있어 3개월 이내에 스스로 보정신고를 할 경우, 가산세를 면제해 주는 제도다.

관세청에서 세액보정제도를 도입하고 있는 것은 수입물품의 신속한 통관과정에서 일어나는 세액산정의 오류를 업체 스스로 수정할 수 있도록 하는 한편, 단순과실에 따른 가산세 부담을 면제해 주기 위한 것이다.

수입업체가 신고 납부한 세액에 부족이 있어 경정하는 경우에는 불성실 신고에 따른 가산세(10%)와 납부지연에 따른 가산세(연이율 4.75%)를 부족세액과 함께 납부해야 하나, 세액보정신고를 하는 경우에는 부족세액과 가산금(연이율 4.75%)만 납부하면 된다.

특히, 관세청은 세액보정제도를 보다 실효성 있게 운영하기 위하여 납부일로부터 3월 이내의 수입신고건에 대해서는 세관에 의해 세액오류사항이 발견되어도 직접 추징하지 않고 업체 스스로 보정신고를 하도록 안내하고 있다.

연도별 수입업체가 보정신고를 통해 추가 납부한 세액은 2004년도 470억원, 2005년도 270억원, 2006년도 5월까지 83억원으로 감소하는 추세이며,이러한 추세는 수입업체의 신고납부세액의 정확성이 증가하고 있는 현상을 반영한다.

그러나, 아직도 보정신고기간(납부일로부터 3개월) 경과로 인해 연간 약 322억원(‘05년 기준)의 가산세가 부과되어, 이로 인한 수입업체의 가산세부담은 여전히 높은 수준이다.

따라서 관세청은 수입업체의 단순과실에 의한 세액오류사항은 조기발견을 통해 가산세 부과 없이 보정해 나가기 위해 수입신고수리 후 15일 이내에 실시하는 수입건별 선별심사를 강화하여 세관의 세액보정 안내를 적극 활성화하고 수입업체를 대상으로 한 교육 및 정책고객관리(PCRM) 등의 홍보를 통해 세액오류사항에 대해서는 수입업체 스스로 세액보정을 하는 납세환경을 조성해 나갈 계획이다.

|

1. 세액보정제도란?

관세법 제38조의 2에 의거 납세의무자가 신고납부한 세액에 과부족이 있거나 세액산출의 기초가 되는 과세가격 또는 품목분류 등에 오류가 있는 것을 안 때에는 신고납부한 날부터 3월 이내에 세액의 보정을 세관장에게 신청하는 제도

2. 세액보정의 혜택은?

관세법 제42조 제1항에 의한 가산세 면제

※ 가산세의 종류 및 금액

3. 세액보정 통지제도란?

관세법 제38조 제2항에 의거 세관장이 신고납부한 세액에 과부족이 있거나 세액산출의 기초가 되는 과세가격 또는 품목분류 등에 오류가 있는 것을 안 때에 납세의무자에게 당해 보정기간에 보정을 신청하도록 안내하는 제도

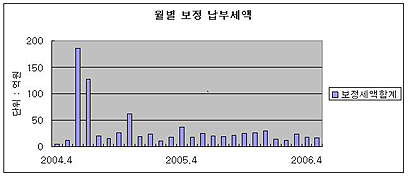

(단위 : 억원 )

※ 2004년 6월, 7월 보정납부세액이 급증한 이유

2004년 6월 3일 관세품목분류위원회에서 MCP (Multi chip package)의 품목분류가 HS 8543(세율 8%)로 결정됨에 따라 HS 8542(세율 0%)로 신고된 수입신고건들 중 보정기간이 경과한 건들은 수정신고 혹은 추징조치하고 보정기간이내에 건들은 보정조치 (당해 사안으로 인한 전체 추가납부세액은 2935억원 임)

5. 연도별 가산세 납부금액

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||