푸르덴셜증권, 한진해운 M&A 모멘텀 주가 반영

한진해운, 추가적인 주가 상승은 제한적일 전망

푸르덴셜증권은 28일 한진해운의 조수호 회장(사진)이 26일 타계하면서 한진해운에 대한 M&A 가능성이 다시 한번 부각되고 있으나 형제간의 지분경쟁도 외국계에 의한 M&A 가능성도 현재로서는 크게 가능성이 높지는 않은 것으로 판단되고 있다고 분석하여 발표했다.

푸르덴셜증권은 28일 한진해운의 조수호 회장(사진)이 26일 타계하면서 한진해운에 대한 M&A 가능성이 다시 한번 부각되고 있으나 형제간의 지분경쟁도 외국계에 의한 M&A 가능성도 현재로서는 크게 가능성이 높지는 않은 것으로 판단되고 있다고 분석하여 발표했다.

또 이미 주가가 M&A 모멘텀을 반영하고 있는 만큼 추가적인 상승 또한 제한적일 것으로 전망되며, 내년 운임 상승에 대한 기대감이 있지만 2008년까지 해운업황이 회복되기는 힘든 것으로 판단되어 펀더멘탈적인 관점에서의 주가 상승도 기대하기 힘들고, 결론적으로 주가는 상승보다는 보합 내지는 하락세를 보일 것으로 예상되며, 이에 따라 동사에 대한 투자의견 중립, 목표주가 2만6000원을 유지한다는 것.

푸르덴셜증권의 분석내용은 다음과 같다.

주가는 이미 M&A 모멘텀 반영

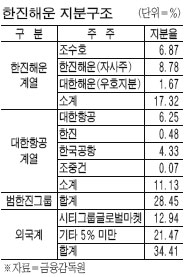

한진해운의 조수호 회장이 26일 타계하면서 동사에 대한 M&A 가능성이 다시 한번 부각되고 있으나 7월 25일 Geveran Trading이 동사에 대한 보유지분을 7.48%에서 8.70%로 늘린 이후 지속적으로 동사의 주가는 M&A 모멘텀을 반영하고 있었음을 알 수 있고, 주요한 지분변동 내역을 요약하면

7월 25일 Geveran Trading 보유지분 7.48%에서 8.70%로 확대됐고, 9월 14일 한국공항 보유지분 4.01%에서 4.33%로 확대, 10월 4일 새미오퍼, Geveran Trading 보유지분 8.70% 인수하며 12.76% 지분 확보, 11월 10일 대한해운, 한진해운 지분 1.67% 취득과 11월 26일 조수호 회장이 타계했다.

새로운 M&A 모멘텀 부각될 수 있나?

지분변동으로 인한 M&A 모멘텀은 이미 주가에 반영되어 있는 것으로 판단되며, 조수호 회장의 타계로 인해 새롭게 M&A 모멘텀이 부각될 가능성이 있는가? 시장에 알려져 있는 루머 가운데 가장 유력한 두가지 가능성을 토대로 살펴보면,

가능성1: 대한항공 계열과 한진해운 계열의 지분 경쟁

9월 14일 대한항공 계열의 한국공항이 한진해운 지분을 2년만에 0.23% 추가 취득하면서 형제간 지분경쟁 가능성이 제기된 바 있으나 이러한 가능성은 낮은 것으로 판단된다.

첫째, 10월 4일 새미오퍼가 Geveran Trading으로부터 보유지분 8.70%를 인수하며 12.76%의 지분을 확보함으로서 대한항공 계열이 주장한 우호지분 취득에 무게감이 실리게 되었다는 점

둘째, 한진해운은 생전에 조수호 회장이 경영권을 행사하기는 했으나 실질적으로 한진그룹 소속으로 계열분리가 되어 있지 않아, 굳이 대한항공 계열에서 지분경쟁을 할 필요가 없다는 점

셋째, 장기적으로 조양호 회장이 한진해운의 경영권을 확보할 의도가 있다고 하더라도 굳이 생전에 사이가 좋았던 동생인 조수호 회장의 타계 직후에 지분경쟁을 할 필요가 없다는 점이다.

가능성2: 외국계(특히 새미오퍼)에 의한 M&A

최근 몇 년 동안 Global 해운선사들은 선대 경쟁과 M&A를 통해 몸집 불리기를 시도해 왔다. 작년에 세계 최대의 해운선사인 Maersk가 P&O를 인수하면서 이러한 경향은 더욱 가속화되고 있다.

Maesrk는 M&A와 더불어 선박 발주를 증가시킴으로서 선대를 확장했고, M/S 확보를 위해 운송 운임을 인하하고 있다. 유가 하락, 선복량 증가 등과 함께 Maersk의 운임 인하는 전세계 해운업황을 하강시키고 있는데 이에 따라 Global 해운선사들의 영업실적이 악화됐고, 주가 또한 하락하게됨으로서 Global 해운선사들은 다시금 저가로 M&A에 노출되고 있으며 M&A가 다시금 M&A를 불러오는 악순환 구조가 시작된 것이다.

이에 따라 한진해운 또한 외국계(특히 새미오퍼)에 의한 M&A 가능성이 제기되고 있는 것으로 판단된다. 그러나 이러한 가능성도 또한 제한적인 것으로 판단된다.

첫째, 12.76%의 지분을 보유한 새미오퍼를 제외하고는 5% 이상의 지분을 보유한 외국계가 없는 것으로 판단되는데, 지분경쟁을 위해 모든 외국계가 단합한다고 가정하기는 힘들다는 점

둘째, 외국계가 단합한다고 하더라도 범한진 그룹의 우호지분은 28.45%에 이르는 것으로 추정되고, 미래에셋자산운용이 보유한 6.62%가 우호지분이라고 가정하면 범한진 그룹의 우호지분은 35.07%에 달해 모든 외국계 지분을 능가한다는 점

셋째, 2001년 발행된 BW(신주인수권부 사채)는 행사될 경우 전체 주식수를 18%정도 늘려주는 효과가 있는데, 발행 당시 인수주체인 PVP는 조수호 회장과 주식전환시 의결권을 공동으로 행사할 수 있도록 하는 조항에 합의했다는 점(BW가 행사된다고 가정하면 범한진그룹의 우호지분은 24.11%로 추정되며 신주가 우호지분이라고 가정하면 15.25%가 늘어 모두 39.36%가 범한진그룹의 우호지분이 된다. 이 경우 새미오퍼의 지분은 10.81%로 줄어들게 되고 전체 외국계의 지분도 29.17%로 줄게 되어 범한진그룹의 보유지분에 비해 격차가 상당히 벌어지게 된다.)

넷째, 기존에 골라LNG 계열의 Geveran Trading은 현대상선 보유지분을 현대중공업에 전격 매각함으로서 막대한 시세차익을 거둔바 있고, 이번에도 보유지분을 새미오퍼에게 전격 매감함으로서 막대한 시세차익을 거뒀고, 새미오퍼 또한 지분취득의 목적을 분명히 시세차익을 노린 투자목적이라고 밝히고 있는데, 이러한 정황상 현재의 외국계 지분도 한진해운의 지분구조를 이용해서 시세차익을 거두기 위해 투자했을 가능성이 높다.

최소 2008년까지 해운업황이 회복되기 힘들 것으로 예상되는 만큼, 펀더멘탈 회복에 따른 주가 상승을 외국계 투자자들이 기다릴 것이라고 기대하기는 힘든 것으로 판단된다. 따라서 새미오퍼를 비롯한 외국계 투자자들이 현 시점에서 오히려 지분을 매각할 가능성도 배제할 수 없다는 점이다.

추가적인 주가 상승은 제한적일 전망

형제간의 지분경쟁도 외국계에 의한 M&A 가능성도 현재로서는 크게 가능성이 높지는 않은 것으로 판단되며, 이미 주가가 M&A 모멘텀을 반영하고 있는 만큼 추가적인 상승 또한 제한적일 것으로 전망된다.

내년 운임 상승에 대한 기대감이 있지만 2008년까지 해운업황이 회복되기는 힘든 것으로 판단되어 펀더멘탈적인 관점에서의 주가 상승도 기대하기 힘들다. 결론적으로 주가는 상승보다는 보합 내지는 하락세를 보일 것으로 예상되며, 이에 따라 동사에 대한 투자의견 중립, 목표주가 2만6000원을 유지한다.

한편 故조수호한진해운회장의 영결식이 29일 오전10시 여의도 본사에서 유가족과 임직원, 각계 조문객 등 500여명이 참석한 가운데 개최돼 마지막가는 고인의 명복을 빌었다.